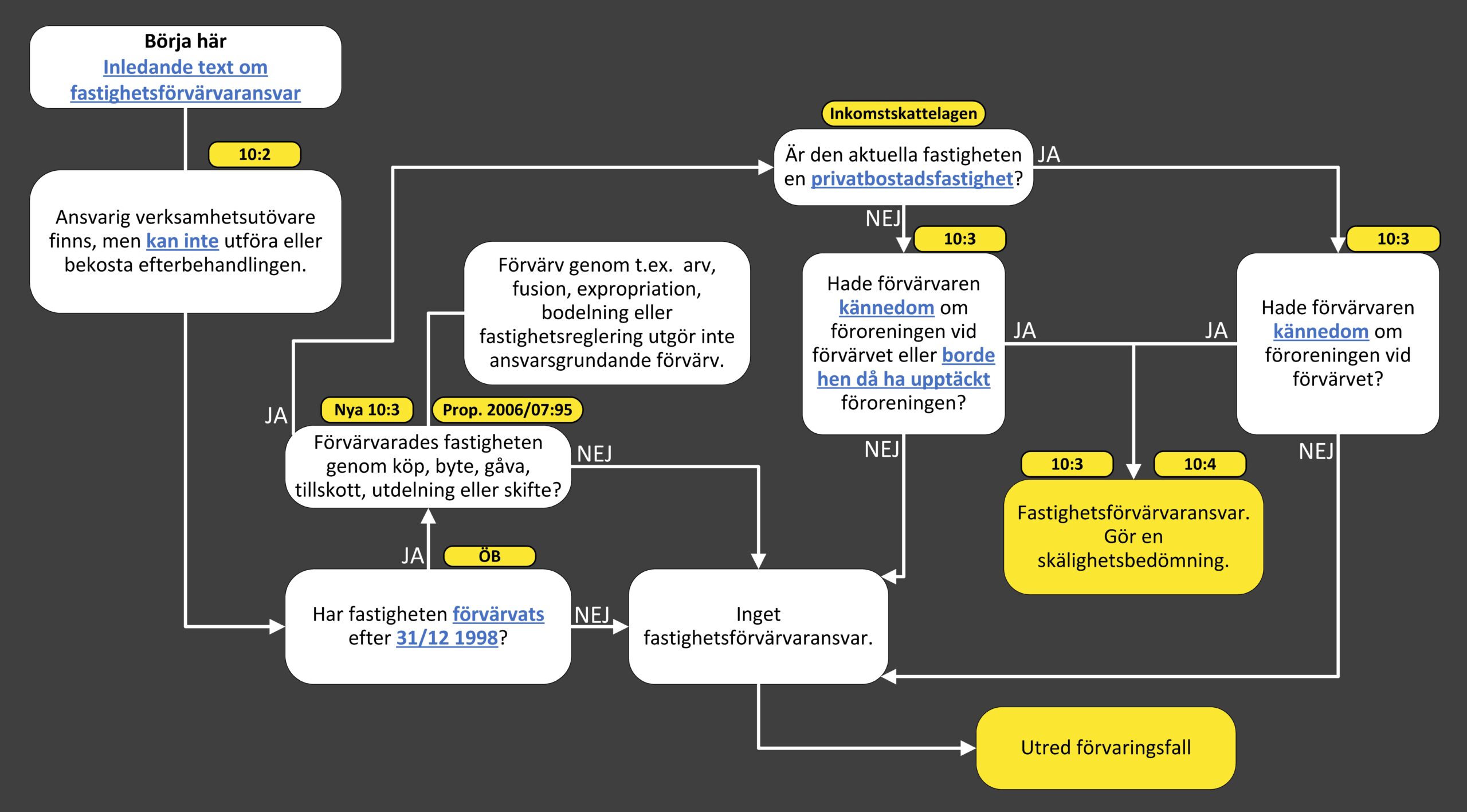

Om det inte finns någon ansvarig verksamhetsutövare som kan utföra eller bekosta den efterbehandling som behöver ske, kan den som förvärvat den förorenade fastigheten i stället bli ansvarig.

För att den som har förvärvat en förorenad fastighet ska bli ansvarig krävs att flera rekvisit är uppfyllda och att det i grunden finns ett ansvar för verksamhetsutövaren. Därför påverkar även regeln om faktisk drift efter den 30 juni 1969 fastighetsförvärvaransvaret.

Observera att det är själva förvärvet av den förorenade fastigheten som är grunden för ansvaret. Inte det faktum att någon äger den förorenade fastigheten, som i förvaringsfallen.

En fastighetsförvärvare kan bara tvingas träda in i verksamhetsutövarens ställe om inte någon verksamhetsutövare kan utföra eller bekosta efterbehandlingen. I den nya lydelsen av 10 kap. miljöbalken har detta formulerats som ”om det inte finns någon verksamhetsutövare som kan utföra eller bekosta”. Fastighetsförvärvaransvaret kan alltså aktualiseras om verksamhetsutövaren till exempel har upphört genom en avslutad konkurs. Det är dock oklart vad som gäller till exempel i samband med likvidation av verksamhetsutövaren.

Här finns en indirekt koppling till jordabalkens undersökningsplikt vid köp av fastighet. Den som vid iakttagande av undersökningsplikten borde ha upptäckt en förorening kan komma att få ansvara för densamma. Enligt förarbetena är ett väsentligt syfte med regleringen att få till stånd markundersökningar före förvärv av näringsfastigheter för att på så sätt få marknadens mekanismer att bidra till en bättre miljö.

I förarbetena anges att det skulle vara alltför strängt att låta villaköpare omfattas av undersökningsplikten, se ”borde ha upptäckt”. Villaköpare svarar därför för efterbehandling endast om de haft vetskap om föroreningen vid förvärvet.

Enkelt uttryckt avses fastighet med villa. Den rättsliga definitionen är mer komplicerad och måste härledas ur 2 kap. 13 § inkomstskattelagen [till exempel småhus med mark som utgör småhusenhet].

Fastigheter som inte är privatbostadsfastigheter är näringsfastigheter enligt 2 kap. 14 § inkomstskattelagen och då gäller ”borde ha upptäckt”.

Inte alla förvärv av förorenade fastigheter är ansvarsgrundande. Bara de förvärv som räknas upp i 10 kap. 3 § miljöbalken i sin lydelse efter den 1 augusti 2007 grundar ansvar. Det vill säga att om en fastighet förvärvas på något av följande sätt, så kan det innebära att ett fastighetsförvärvaransvar blir aktuellt:

1. Köp, byte eller gåva

2. Tillskott till ett bolag eller en förening

3. Utdelning eller skifte från ett bolag eller en förening

Motsatsvis kan fastighetsförvärvaren ha förvärvat sin fastighet på alla andra sätt, till exempel genom expropriation, arv eller bodelning, och inte bli ansvarig enligt 10 kap. 3 § miljöbalken.

Ett fastighetsköp genomförs oftast i två steg. Först skrivs ett köpekontrakt och handpenning erläggs, senare ett köpebrev i samband med att kvarstående del av köpeskillingen betalas. Köparen blir genom köpekontraktet civilrättslig ägare till fastigheten, varför den dag som köpekontraktet skrivits under bör vara avgörande för om förvärvet anses ha skett före eller efter den 31 december 1998. Om köpekontraktet är undertecknat av både köpare och säljare före den 1 januari 1999 har fastighetsförvärven alltså inte något ansvar enligt 10 kap. 3 § miljöbalken. Observera att det kan vara datumet för köpebrevets undertecknande som är antecknat i fastighetsregistret. Om det har skett ett förvärv i nära anslutning till miljöbalkens ikraftträdande kan det behövas ytterligare utredning för att säkerställa när det ansvarsgrundande förvärvet faktiskt har skett.

2 § Ansvarig för efterbehandling av sådana områden, byggnader eller anläggningar som anges i 1 § är den som bedriver eller har bedrivit en verksamhet eller vidtagit en åtgärd som har bidragit till föroreningen (verksamhetsutövare).

3 § Kan inte någon verksamhetsutövare utföra eller bekosta efterbehandling av en förorenad fastighet är var och en efterbehandlingsansvarig som förvärvat fastigheten och vid förvärvet känt till föroreningarna eller då borde ha upptäckt dem. Avser förvärvet en privatbostadsfastighet enligt 2 kap. 13 § inkomstskattelagen (1999:1229) ansvarar endast en förvärvare som känt till föroreningen. I fråga om förorenad byggnad eller anläggning gäller detsamma den som förvärvat den fastighet där byggnaden eller anläggningen är belägen. Med förvärv av fastighet likställs förvärv av tomträtt.

Första stycket tillämpas inte när en bank eller ett kreditmarknadsföretag har förvärvat en fastighet för att skydda fordran enligt 7 kap. 3 § lagen (2004:297) om bank- och finansieringsrörelse.

3 § Kan inte någon verksamhetsutövare utföra eller bekosta efterbehandling av en förorenad fastighet är var och en efterbehandlingsansvarig som förvärvat fastigheten och vid förvärvet känt till föroreningarna eller då borde ha upptäckt dem. Avser förvärvet en privatbostadsfastighet enligt 2 kap. 13 § inkomstskattelagen (1999:1229) ansvarar endast en förvärvare som känt till föroreningen. I fråga om förorenad byggnad eller anläggning gäller detsamma den som förvärvat den fastighet där byggnaden eller anläggningen är belägen. Med förvärv av fastighet likställs förvärv av tomträtt.

Första stycket tillämpas inte när en bank eller ett kreditmarknadsföretag har förvärvat en fastighet för att skydda fordran enligt 7 kap. 3 § lagen (2004:297) om bank- och finansieringsrörelse.

I förarbetena anges att det skulle vara alltför strängt att låta villaköpare omfattas av undersökningsplikten, se ”borde ha upptäckt”. Villaköpare svarar därför för efterbehandling endast om de haft vetskap om föroreningen vid förvärvet.

4 § Efterbehandlingsansvaret innebär att den ansvarige i skälig omfattning ska utföra eller bekosta de efterbehandlingsåtgärder som på grund av föroreningar behövs för att förebygga, hindra eller motverka att skada eller olägenhet uppstår för människors hälsa eller miljön. När ansvarets omfattning ska bestämmas ska det beaktas hur lång tid som har förflutit sedan föroreningarna ägt rum, vilken skyldighet den ansvarige hade att förhindra framtida skadeverkningar och omständigheterna i övrigt. Om en verksamhetsutövare visar att han bidragit till föroreningen endast i begränsad mån, ska även detta beaktas vid bedömningen av ansvarets omfattning.

Preskriptionslagen (1981:130) är inte tillämplig på efterbehandlingsansvar

3 § Kan inte någon verksamhetsutövare utföra eller bekosta efterbehandling av en förorenad fastighet är var och en efterbehandlingsansvarig som förvärvat fastigheten och vid förvärvet känt till föroreningarna eller då borde ha upptäckt dem. Avser förvärvet en privatbostadsfastighet enligt 2 kap. 13 § inkomstskattelagen (1999:1229) ansvarar endast en förvärvare som känt till föroreningen. I fråga om förorenad byggnad eller anläggning gäller detsamma den som förvärvat den fastighet där byggnaden eller anläggningen är belägen. Med förvärv av fastighet likställs förvärv av tomträtt.

Första stycket tillämpas inte när en bank eller ett kreditmarknadsföretag har förvärvat en fastighet för att skydda fordran enligt 7 kap. 3 § lagen (2004:297) om bank- och finansieringsrörelse.